服务热线

400 180 8892

摘要:科研经费管理是高校财会监督的难点。Z学校利用数字化赋能,建立了科研经费管理协同联动体系,通过完善监督机制、再造业务流程、加强平台建设等举措,创新了科研经费管理监督新路径,实现了科研服务管理和财会监督的提质增效,有效保障了学校科研工作顺利开展,实现了监督治理体系现代化。

关键词:财会监督;协同监督;科研经费;数字赋能

近年来,高校的科研经费使用不科学、不规范问题多发、易发,成为财会监督工作面临的难点之一。新时代赋予了财会监督更多新的内涵, 门协同监督既是新时代国家治理体系和治理能力现代化的现实需要,也是财务管理数字化转型背景下的迫切需求。Z学校以科研经费管理为突 以财务工作数字化为依托,牢固树立数据资源治理的思维,探索以“多跨协同”和大数据监督为主要特点的财会监督协同联动,实现了服务管理 监督的提质增效。

实施背景

财会监督是经济社会运行的“防火墙”,加强财会监督是高校高质量发展的重要保障。Z学校日常财会工作业务量较大,但是由于财务人! 薄弱,在科研经费使用过程中面临着不少痛点和难点, 一定程度上阻碍了科研工作的顺利开展。为加强科研经费的科学管理,提升科研经费1 率,为教师便捷合理使用科研经费提供更好的服务, Z学校以数字化赋能,大力推进高校科研与行权大数据监督应用建设,充分发挥整体智治: 实现监督端口有效“前移”,做好事前提醒、服务和管理,切实保障学校科研工作顺利开展。

实现路径

(一)完善监督机制,加强统筹协调

为了构建融服务、管理、监督于一体的科研经费服务场景,Z学校成立了科研监管系统建设工作领导小组,落实主体责任。小组由校纪委 主管科研的副校长共同担任组长,组员包括计财、科研、纪检、审计等有关部门负责人,定期召开工作例会,直面难点、堵点问题,推动及时1 决,并根据部门职能和特点,明确职责分工。其中,计财处主要聚焦事前、事中监督,对可能发生的问题提出预警;纪检部门主要聚焦事后监 发现的问题进行综合分析研判,提高监督治理效能;科研处主要聚焦科研政策“放管服”,优化完善科研管理流程,推动解决有关瓶颈问题;1 充分利用监督系统和查询库,实现预警信息价值最大化;其他有关部门主要聚焦责任落实,引导科研人员树牢底线意识。在实施前期,学校多;

协调会议,层层分解落实建设责任,过程中再提前制定下一步工作计划,并根据实际情况及时调整建设方向,做好应对措施。 (二)再造业务流程,创新监管模式

流程再造与数据标准化是实施协同监督的前提。Z学校以打破数据壁垒为突破口,贯通了数据流通运行的各个节点,推动科研经费监督1 享,利用数字化手段,助力保障科研经费的精准规范管理,将各类复杂的政策、规章、制度梳理成为“看得见、摸得着”的规则条件,形成可: 新的动态规则库,并与科研管理系统进行对接。同时,为系统提供规则支撑,针对监督4环节,形成10类24条规则。另外,借助学校智能报销 势,建立了包括黑名单、关联人、频繁交易、大额交易、发票连号、分拆交易、开票与发票内容、其他等8类拓展规则模型辅助规则运行,实

![]() 监督。流程再造以后,实现了从被动应对到主动智治的转变,让大数据治理的效能和优势得到了充分发挥,实现了经费监督检查24小时在线、! 序全过程记录、监督数据全维度可视,实现了行权数字化和问题预警化。

监督。流程再造以后,实现了从被动应对到主动智治的转变,让大数据治理的效能和优势得到了充分发挥,实现了经费监督检查24小时在线、! 序全过程记录、监督数据全维度可视,实现了行权数字化和问题预警化。

(三)加强顶层设计,完善内控制度

财会监督的起点是建章立制,通过不断完善单位规章制度,从而实现财会监督工作质量提升。Z学校深知建立健全内控制度对促进财会监 运行起着至关重要作用,因此在系统建设过程中非常注重发现问题,并立行立改,推动内控制度不断完善。自系统建设以来,学校先后制定和1 《科研经费管理办法》 《数字化建设项目管理办法》和《经费审批权限规定》等8项科研相关制度,为监督工作的有效实施筑牢了制度保障。

(四)强化数字赋能,实现数据共享

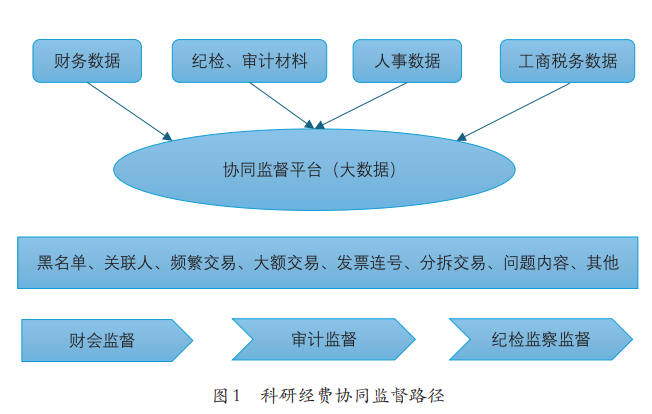

协同监督的核心是打破“信息孤岛”,实现数据的互联互通、共建共享。这一阶段的主要任务是数据采集、处理、分析、管理以及数据的: 预警。Z学校通过对科研系统与财务系统科目的对接,引入税务、工商、人事等数据信息,为科研项目管理场景服务和监督功能的实现提供数 (见图1)。同时,根据科研经费服务监督的特点,设计了“建设方案制定——建立数据中心——管理系统升级—数据对接畅通——监督模! ——预警模型置入——服务功能升级——基础数据导入——内部测试运行——公开运行试用”的“十步走”路径,最终形成科研经费使用管理: 的监督闭环。

图 1 科研经费协同监督路径

(五)加强平台建设,形成监督闭环

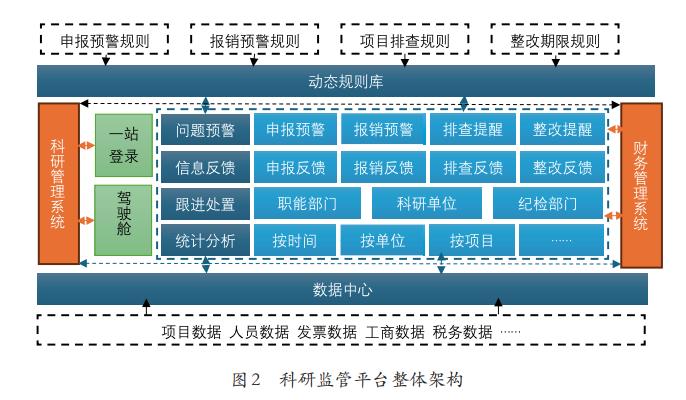

建立智能化联合监督平台是实现财会监督和其他监督数字化协同的重要保障,相关业务部门必须协同推进方能顺利实施。Z学校根据统一[ 标准,由计财处和科研处实时推送科研管理数据和科研经费收支财务数据,建立高度集中的大数据仓;再由信息技术中心和研发团队对数据进 分析,验证逻辑关系的真实性和有效性,并采用“谁受理、谁反馈”的原则,构建智能高效、全程闭环、可控可溯的监督系统。系统整体架构 2)为“一舱一库一中心,两系统四模块”,即一个驾驶舱、 一个动态规则库、 一个数据中心、两个业务系统、四个功能模块。监督系统构建[ 是将系统的监督功能主要划分为问题预警、信息反馈、统计分析、跟进处置四个功能模块。同时从事前、事中、事后三个阶段,围绕申报预 前)、报销预警(事中)、排查提醒(事中)、整改提醒(事后)四个环节进行监督置入,有效完成闭环监督的科研监管平台建设。通过这一 建设,监督工作实现了从线下到线上的转变,从人力到算力的转型。此外,监督方式也实现了从个别抽查到全覆盖的转变,实现了从事后监督:

程监督的转变。

图 2 科研监管平台整体架构

主要成效

(一)推进了业财审融合

通过系统重建和制度重塑,搭建了科研数据与财务、人事、采购、审计、机构知识库数据全面协同对接的统一监管平台,提高了业务与财: 采集和检索的效率,实现了业务全生命周期、全要素、全量、全员协同联动监督目标,有效促进了业财审的深度融合。

(二)强化了风险管控意识

通过协同联动监督,监管平台能及时跟踪捕捉各部门日常运营及管理活动中存在的问题,并能准确、及时预警潜在风险,使学校能够及时 现的问题提出整改措施, 一定程度上杜绝了违规违纪现象的发生,确保了学校有关经济活动各相关环节的正常运转,有效防范和化解了潜在的 险。

(三)提高了风险识别能力

学校利用科研监管平台推进监督前移,通过对科研人员主动预判提醒和提示承诺提醒服务,引导科研人员自我监督。另外,通过信息反馈 系统将发现的各类问题信息同步反馈到后台,对信息进行动态掌握和跟踪管理,为可视化技术应用提供了充足的数据支撑,大大提高了学校的J 别能力。

(四)推进了科研“放管服”

学校以“最多跑一次”的理念,优化平台建设,实现了一站式登录,根据不同需求,登录科研管理后台和驾驶舱进行管理监督。通过数据; 流程再造,优化科研支出报销制度,简化报销及审批流程,为科研人员报销松绑。

(五)促进了治理能力提升

通过对科研项目全覆盖、智能化的服务和监督,推动数据跨部门、跨层级共建共享,不断提升办事效率和服务质量。同时,根据系统建设! 的问题及其解决应对,推动学校监督管理机制不断完善,助力学校治理能力有效提升。

四 启示

财会监督协同联动体系的构建, 一是需要跳出单纯财务管理的视域框架,牢牢找准和把握住监督的“根”和“魂”,实现业务、财务和审 关数据的共享。二是通过平台交叉比对,真正从源头上发现财务管理方面存在的问题,并及时进行防控,预防违规违纪和腐败现象的发生。三; 字化时代下,高校财会监督的内涵和外延面临新的机遇和挑战,必须借助大数据、云计算、区块链、人工智能等新技术,与其他监督协同联动, 监督空间、内容、时间、要素等方面的界限,全方位进行大数据分析和监控,实现财会监督领域的“全程控”,真正做到跨部门横向到边、全 向到底的全方位监督管理。