服务热线

400 180 8892

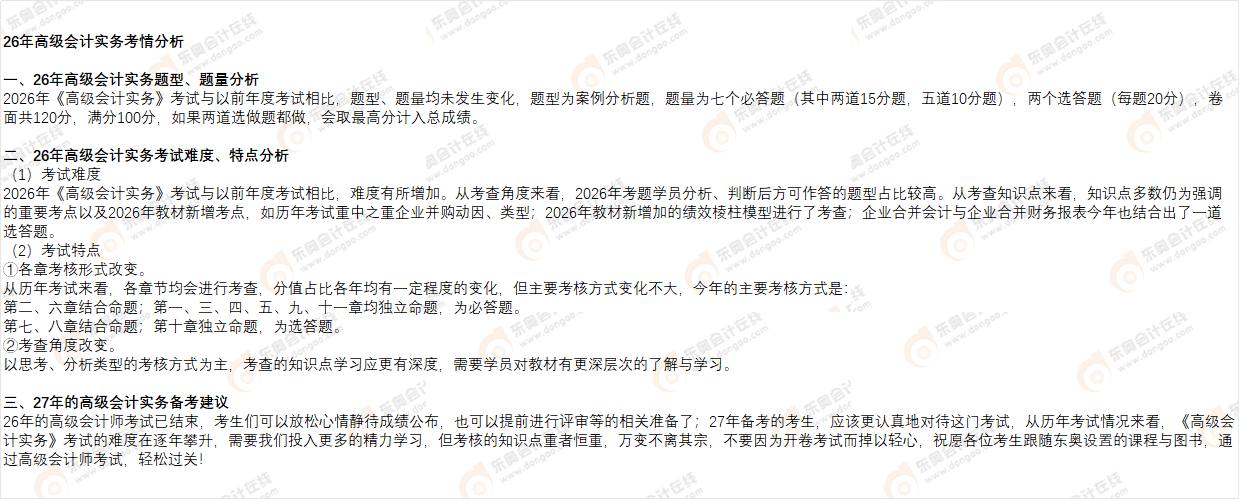

2026年高级会计师《高级会计实务》考试已经于5月16日结束啦,为了让广大学员朋友能够对今年 的考试情况有一个大概的了解,网校第一时间撰写了2026年《高级会计实务》考后点评,对考情进行了 细致分析。

一 、报考人数及考试时间

2026年《高级会计实务》考试报名人数目前尚未有官方数据公布,但根据部分地区的公开数据显示报 名人数呈增长趋势。考试时间为2026年5月16日上午8:30 — 12:00,考核方式为机考开卷形式,考试题 型为案例分析题。

二、考试难度及题量分析

2026年《高级会计实务》考试与往年相比,题型、题量均未发生变化,实行“九选八”制度,第八题 和第九题是选做题,如果两道题都做,会取最高分计入总成绩。题目难度与去年相比持平,今年选做题考 查的是第七章企业并购与第八章企业合并财务报表的拼盘,第十章行政事业单位预算与财务管理;第九 章金融工具会计依然以10分必答题的形式进行考查。

虽然只有九道案例分析题,但是每道案例题均有很多小问,所以题量比较大,每位学员必须对基础性 的知识点烂熟于心,重要考点熟悉并知晓在教材中的位置。

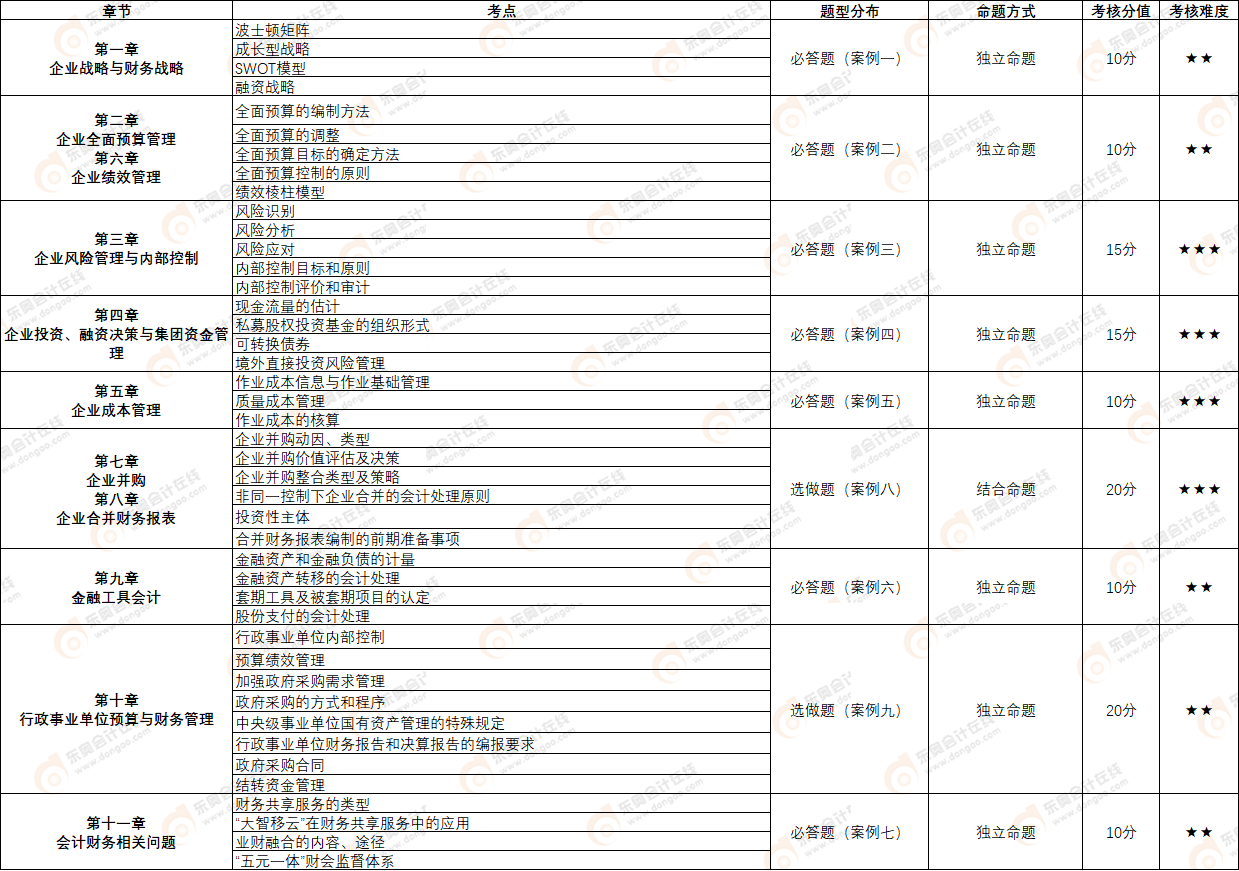

1. 本次考试涉及的知识点

考查特点:各章几乎都考核到了,并且考点比较分散,题量比较多,每小题所涉及知识点较多;此外 个别题目涉及教材之外的延伸知识,难度较大。

根据考后考生回忆,本次考试涉及的知识点有:

【战略、财管和内控部分】

(1)总体战略的具体类型、波士顿矩阵、经营战略的具体类型、SWOT 模型、职能战略的类型、融资 方式;

(2)提高营业收现率的管理措施、预算目标的确定方法、预算编制方法、全面预算考核的程序、绩 效棱柱模型;

(3)内部控制目标、风险分类、风险识别、控制活动、内部控制组织形式、内部控制原则、内部控 制评价;

(4)现金流量的相关性、负债融资(可转换公司债券)、私募股权投资的组织形式及退出方式的选 择、集团资金集中管理的基本模式、企业集团财务风险控制重点、境外直接投资风险管理;

(5)作业改进方法、质量成本的内容、计算收入和销售毛利率并判断是否可行、计算固定成本总额(6)金融资产的初始计量、金融资产转移、套期的会计处理、股权激励条款和条件的修改;

(7)财务共享服务的类型(按采用的集中机制划分)、销售与收款的流程、“大智移云”在财务共

享服务中的应用(云计算、大数据、人工智能)、业财融合的内容及概念、业财融合的途径、“五元一体” 财会监督体系;

(8)并购类型(按双方行业相关性、被并购企业意愿)、并购动因、并购收益、合并成本、购买日、 投资性主体、合并范围、合并财务报表编制的前期准备事项;

(9)中央部门预决算公开、项目支出预算编制、绩效目标与绩效指标的设定、中央部门结转和结余 资金管理、加强政府采购需求管理、政府采购的方式和程序、行政事业单位国有资产的配置、使用及处置、 中央级行政事业单位国有资产管理的特殊规定、行政事业单位财务报告和决策报告的编制要求、政府采购 合同。

2. 考生反馈

考后根据大部分学员反馈题目整体难度适中,但是题量比较大,考试时间紧张,部分学员反馈题目做 不完;此外有学员反映个别题目难度较大,有些内容在教材上找不到原文表述,其他大部分题目的知识点 老师授课过程中都有重点强调、都有涉及。

总体来看,与以前年度考试情况相比,难度持平,大部分是常规题目,但题目考查的灵活性有所提高, 个别题目不再局限于教材,所以备考2027年高级会计实务的学员, 一定要把知识学透,同时不只局限于 教材内容,可适当进行拓展。

三、考试特点分析

1. “必答+选答”

近年来,高级会计实务考题分为必答题和选答题,最后两题为选做题,每题20分,选择其中一题来 作答即可(若两题均作答,则取最高分)。有一部分考生今年第一次考高级会计实务,不了解考试特点, 不知道第八题和第九题是都要做还是只选择其中一道题来做。如果做过以前年度的考题或者练习过机考模 考系统,就不会出现这种情况,选择其中一道选答题即可。在考试系统中,左侧区域划分成案例分析题必 答题、案例分析题选答题、说明和计算器,层次非常清楚,如下图所示。报考高级会计实务考试,需要了 解这一特点。

2. 各章节分值占比调整

根据考生反馈,高会今年考试整体难度适中,各章节占比也与往年持平,必答题七个题目中,有3个 题考查的是财管内容、两个是会计内容(分别为第九章金融工具会计和第十一章会计财务相关问题)、 一个是战略内容、 一个是内控内容;最后两个选答题, 一个是第七章和第八章的拼盘;另一个是第十章行 政事业单位预算与财务管理。

3. 计算量少、分析灵活

高级会计师考试不允许考生自行携带计算器,除第五章外,其他章节基本不涉及计算,但是分析性题 目比较灵活,有的分析类的题目教材中还找不到答案,这也符合高级会计师的定位,要求考生在掌握理论 点的基础上学会运用,并解决实际问题。

四、各章节分值占比

下面是2026年高级会计实务考试各章的分值占比情况,可以给2027年备考的学员提供一个大致的方 向,考生们可以适当调整学习时间,简单的地方可以加快学习的步伐,难的地方可以多结合课程做做题。 希望考生们能够合理备考,高效学习。

|

章 |

2026年考试各章难 度 |

2026年考试各章分值 |

|

第一章企业战略与财务战略 |

★★ |

10分 |

|

第二章企业全面预算管理 |

★ |

5分 |

|

第三章企业风险管理与内部 控制 |

★★★ |

15分 |

|

第四章企业投资、融资决策 与集团资金管理 |

★★★ |

15分 |

|

第五章企业成本管理 |

★★ |

10分 |

|

第六章企业绩效管理 |

★ |

5分 |

|

第七章企业并购 |

★★★ |

20分选做题 |

|

第八章企业合并财务报表 |

||

|

第九章金融工具会计 |

★★★ |

10分 |

|

第十章行政事业单位预算与 财务管理 |

★★★ |

20分选做题 |

|

第十一章会计财务相关问题 |

★★ |

10分 |

五 、对考生的备考建议

2026年高级会计实务的考试已落下帷幕,无论试卷答得好与坏,已成为过去,对于2026年参加考试 的学员,如果感觉自己已经通过考试,那么您现在就要着手准备评审,考差了也没关系,先把考试放下, 去放松一下心情, 一切等成绩公布之后再讨论。

2027年的备考已经开始,建议参加2027年高级会计实务考试的考生,抓住重中之重,考虑性价比, 基础班的学习要全面,串讲班的提醒要牢记,坚持下去,相信自己一定能够顺利通过考试!

祝大家都能考出好成绩!旗开得胜,一举夺魁!