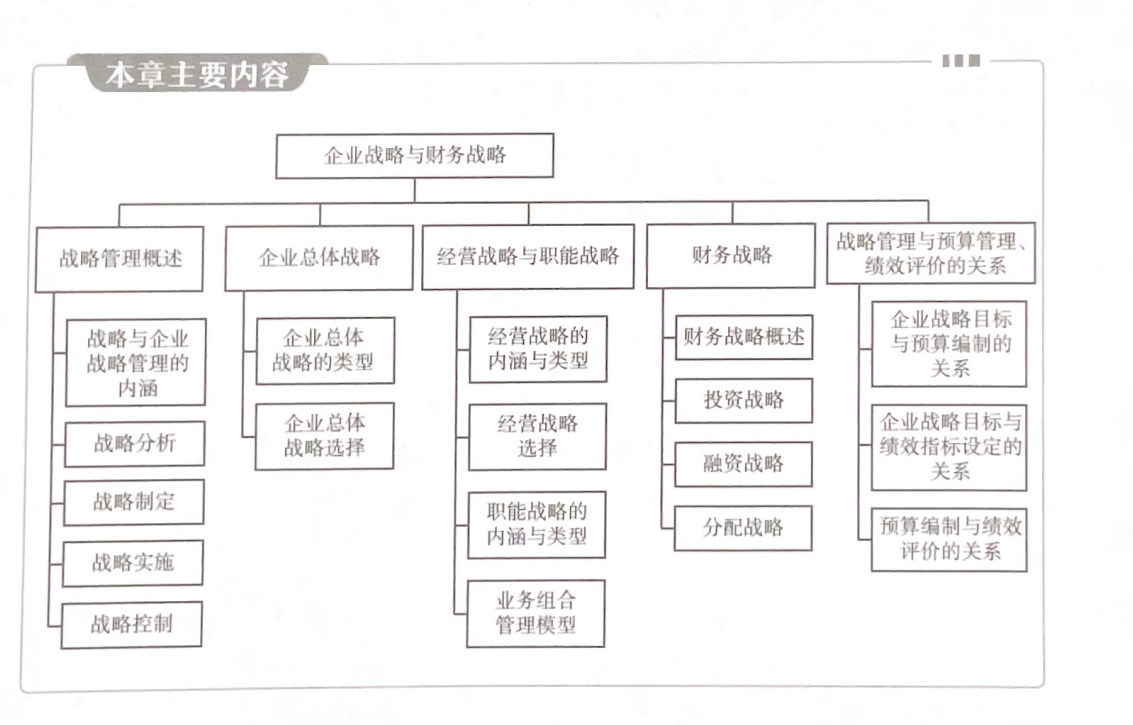

第一章 企业战略与财务战略思维导图

战略地图的作用:

(1)财务层面:长短期对立力量的平衡。战略地图将股东价值最大化的财务目标作 为公司最终目标。财务业绩指标指明了公司战略是否对盈余改进有所贡献,从而为公司 股东创造价值。财务目标与盈利能力指标直接相关,常用营业收入和投资报酬率来衡量。 财务战略是简单的,即增收节支。其他都是“背景音乐”,只有它们能带来销售增加、 开支减少,才能为企业创造更多的价值,因此财务业绩通过两种基本方式得以改善,即 增加收入和提高生产率。增加收入,可以通过加深与客户的关系以及销售全新的产品等 路径得以实现,而提高生产率则有赖于削减直接和间接成本并有效地利用现有财务和实 物资产。

当企业在收入和生产率这对矛盾的力量之间进行权衡时,就引发了财务层面的战略 连接问题。促进收入增长的行动通常比提高生产率的行动花费更长的时间。战略的财务 要素必须有长期(收入)和短期(生产率)两个维度,对这两个力量的平衡是战略地图 其余部分的组织框架。

(2)客户层面:战略的基础是差异化的价值主张。在客户层面,收入增长战略要求 特殊的价值主张,特殊的价值主张描述了企业究竟如何为目标客户创造差异化、可持续 的价值。在战略地图的客户层面,管理者确定了业绩竞争的目标细分客户和业务单位在 目标细分客户方面的业绩衡量指标。

客户满意度、客户保持率、客户获得率、市场份额以及客户份额等指标,是所有的 企业都试图改善的,但只是让客户满意并保留客户几乎不可能成为战略。战略应确定特 殊的细分客户,即为公司带来增长和盈利的目标客户。 一旦公司明白了谁是公司的目标 客户,公司将确定目标和指标来反映公司想要提供的价值主张。价值主张应该向客户传 递这样的信息:公司希望做的事情比竞争对手更好或与众不同。

第一种价值主张是强调总成本最低。公司具有吸引力的价格、卓越而一致的质量、 较短的交货期、方便的购物和良好的选择。

第二种价值主张是强调产品领先。公司统率着高于各自行业平均水平的高价格领域, 因为公司提供性能出众的产品。这些特征和性能是最前卫的客户所看重并愿付高价得到 的。目标的衡量指标可以是交付速度、产品尺寸、精确性、能耗等。

第三种价值主张是强调提供全面客户解决方案。它强调与解决方案全面性有关的目 标,包括销售多样化、产品和服务捆绑、售前和售后的特别服务以及客户关系质量。

第四种价值主张是系统锁定,它是在公司为客户创造了高转换成本时发生的。在这 种情形下,公司日趋成为主流供应商并力争建立行业标准,同时阻止其他供应商的进入, 以创造长期可持续价值。

(3)内部业务流程层面:价值通过内部流程创造。 一旦企业对财务和客户目标有了 清晰的蓝图,内部业务流程和学习与成长层面的目标将描述这一蓝图如何实现。

内部业务流程实现两个关键的企业战略目标。其一,面向客户需求生产产品和传递价 值主张;其二,为了财务层面的生产率要素而持续改善流程并降低成本。企业众多的内部 业务流程大致可以分为四组:运营管理流程、客户管理流程、创新流程和法规与社会流程。

高会论文发表评审业绩辅导考试辅导奥财网校:www.kjlww.com

高级会计实务

在开发战略地图的内部业务流程层面时,管理者将确定对战略最重要的流程。实行 产品领先战略的公司将强调卓越创新的流程,实行总成本最低战略的公司必须擅长运营 管理流程,实行全面客户解决方案的公司将强调客户管理流程。在强调其中某一流程的 同时必须改善各个流程。

(4)学习与成长层面:无形资产及其在战略中的作用。战略地图理论将无形资产分 为三类:人力资本、信息资本和组织资本。尽管所有企业都试图开发它们的人力、技术 和文化,但是绝大多数企业不能将这些无形资产与它们的战略协调一致。战略地图能使 管理者查明战略所需的特殊人力、信息和组织资本。

战略地图描述了战略的逻辑性,清楚地显示了创造价值的关键内部业务流程目标以 及支持关键流程所需的无形资产。平衡计分卡将战略地图目标转化为指标和目标值。但 是指标和目标值并不会只是因为它们被确定而得以实现。企业必须为每个行动计划提供 稀有的资源——人力、资金和能力。我们将这些行动计划称为战略行动方案。对于平衡 计分卡的每个指标,管理者必须确定实现其目标值的行动方案,行动方案创造了结果。 因此,通过执行行动方案,战略执行得以管理。

每个企业都能够为其特殊的战略目标通过财务、客户、内部业务流程和学习与成长 四个层面的整合定制自己的战略地图。

战略地图显示了结构适当的平衡计分卡中的多个指标如何为单个战略提供使用工具。 企业能够在一个有二三十个指标的平衡计分卡集成系统中制定并沟通它们的战略,这些 指标确定了关键变量之间的因果关系。

在图1-4中,战略地图为公司战略作了静态的简单描述。在此基础上,量化目标 值,为业绩设立时间线、计划和批准行动方案,帮助战略地图在持续经营期间成为价值 创造的动态代表,从动态角度设计与绘制战略地图。具体步骤如下:

(1)确定股东价值差距(财务层面)。假定股东期望五年后的净利润达到1.5亿元, 公司目前净利润为1亿元,则必须缩小的价值差距为0.5亿元。

(2)调整客户价值主张(客户层面)。确定能提供客户价值新来源的目标客户群和 价值主张。客户的价值主张主要有四种,即总成本最优、产品领先、全面客户解决方案 和系统锁定。

(3)确定价值提升时间表。在规划范围内说明每年如何缩小价值差距。

(4)确定价值创造流程或战略主题(内部业务流程层面)。确定有最大影响的少数 关键流程,设定其指标和目标值。

(5)提升战略资产准备度(学习与成长层面)。确定支持战略流程所要求的人力、 信息和组织资本,确定其指标和目标值。

(6)确定战略行动方案和预算。确定支持流程和开发无形资产(人力、信息和组织 资本)的具体行动方案并安排预算,进行资源配置以保障需求。

战略地图的主要优点是:能够将企业战略目标清晰化、可视化,并与关键绩效指标 (KPI) 和战略实施建立明确联系,反映出价值创造的逻辑关系,有利于战略的落地实 施。主要缺点是:需要多维度、多部门协调,实施成本较高。

电话:4001808892 021-50933853

Copyright © 2018-2019 kjlww, 沪ICP备05031044号